全体师生:

根据《国家税务总局关于办理2023年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2024年第2号),现就办理2023年度个人所得税综合所得汇算清缴(以下简称汇算)有关事项通知如下:

一、办理时间

2024年度汇算办理时间为2024年3月1日至6月30日。

(一)第一阶段:预约办理

2024年3月1日至3月20日,在每天的早6点至晚22点登录“个人所得税APP”进行预约。现已开通,可根据操作流程预约办理。

(二)第二阶段:直接办理

2024年3月21日至6月30日,在此期间无需预约即可登录“个人所得税APP”直接办理。

二、汇算的主要内容

2023年度终了后,居民个人需要汇总2023年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数,计算最终应纳税额,再减去2023年已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。

汇算不涉及纳税人的财产租赁等分类所得,以及按规定不并入综合所得计算纳税的所得。

三、是否需要办理汇算清缴

(一)需要办理汇算清缴的情形

符合下列情形之一的,纳税人需办理汇算:

1.已预缴税额大于汇算应纳税额且申请退税的;

2.2023年取得的综合所得收入超过12万元且汇算需要补税金额超过400元的。

因适用所得项目错误或者扣缴义务人未依法履行扣缴义务,造成2023年少申报或者未申报综合所得的,纳税人应当依法据实办理汇算。

(二)无需办理汇算清缴的情形

纳税人在2023年已依法预缴个人所得税且符合下列情形之一的,无需办理汇算:

1.汇算需补税但综合所得收入全年不超过12万元的;

2.汇算需补税金额不超过400元的;

3.已预缴税额与汇算应纳税额一致的;

4.符合汇算退税条件但不申请退税的。

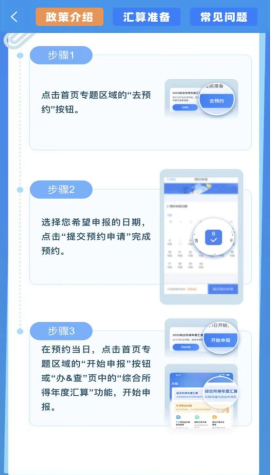

四、预约办理操作流程及汇算准备

五、注意事项

(一)汇算是纳税人与国家税务总局办理的清算业务,涉及的补税或退税也是纳税人与国家税务总局之间直接结算。

(二)按照个人所得税法有关规定,纳税人对个人所得税综合所得年度汇算负有自行申报义务,应当对申报信息的真实性,准确性和完整性负责。

(三)请相关人员按时完成年度汇算清缴工作,以免给本人造成经济利益损失或带来纳税风险。

(四)年终奖的计税方式有适用全年一次性奖金收入单独计税、全部并入综合所得计税。不同的计税方式会产生不同的应缴税额,请在个人所得税APP中进行测算选择更优惠的方式。对于公司大多数老师,年终奖单独计税更优惠。

(五)绝大多数员工年收入低于6万元,2023年度领取劳务费或科研补助(单月发放超过800元)代扣代缴的个人所得税大多可以退税,请各教学单位、各位导师通知到相关员工(注意汇算清缴不等同于申诉,请勿点击申诉)。

(六)在职职工需要注意,办理汇算清缴时个人所得税APP“专项扣除”中不要再填报“三险一金”数据,因为学校申报个人所得税时在工资薪金中已经将“三险一金”减除。

(七)申报过程中遇到疑问,可通过手机个人所得税APP留言,或拨打12366纳税服务热线咨询;或联系财务处(联系人:黄老师,电话:3566032)。

附件:国家税务总局关于办理2023年度个人所得税综合所得汇算清缴事项的公告(国家税务总局公告2024年第2号)

太阳成集团

2024年3月4日